來源于:奶粉關注

根據有關數據,在2018年全球營養品市場中(zhōng),中(zhōng)國以2575億的市場規模位居第二位,占全球份額超過10%,達到了11.59%,随着人均消費(fèi)的不斷增長,過去(qù)五年仍然保持快速增長态勢,複合年增長率約爲9%,預計2023年中(zhōng)國整體(tǐ)的市場規模有望突破人民币3800億元,其中(zhōng)母嬰營養品的市場規模,截止到15年已達到100個億,近幾年,嬰童市場将保持15%左右的高速增長,預計2018年母嬰市場規模将達3萬億,未來三年增速将達14.5%。在行業整體(tǐ)趨勢下(xià),母嬰營養市場顯示出來強大(dà)的增長潛力。

一(yī)、國家政策支持

早在2003年,國家就開(kāi)始相繼頒布《保健食品管理辦法》、《新食品安全法》,嚴管保健品及營養品市場。市場規範之下(xià),正規的母嬰營養品公司得以 加大(dà)限度發力 。随後19大(dà)報告又(yòu)明确指出,實施 健康中(zhōng)國 戰略,大(dà)力發展健康産業。由此,健康産業成爲繼IT産業後又(yòu)一(yī)波全球财富。接着2017年7月,國務院印發《國民營養計劃(2017-2030)》,要求大(dà)力發展食物(wù)營養健康産業,着力發展保健食品,營養強化食品,并特别提出了生(shēng)命早期1000天營養健康行動。“生(shēng)命早期1000天營養健康”在政府層面的确立,更是爲嬰兒營養品打開(kāi)了市場的大(dà)門。

二、消費(fèi)理念與消費(fèi)群體(tǐ)的轉變

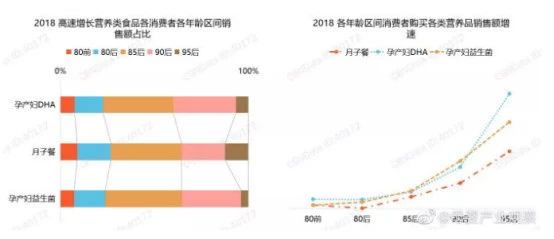

在優生(shēng)優育精神的影響下(xià),孕育下(xià)一(yī)代成爲每個家庭的頭等大(dà)事,而母嬰營養品市場也順勢進入了 發展的黃金期 。一(yī)方面,随着90後新生(shēng)代媽媽的不斷增多母嬰人群的認知(zhī)水平及消費(fèi)水平大(dà)幅提升,她們更愛願意爲“好好愛自己”的生(shēng)活态度付費(fèi)。CBNData《天貓孕産報告》顯示, 孕早期和孕中(zhōng)期消費(fèi)者在營養品的消費(fèi)支出相對其他階段更高,孕中(zhōng)期營養品消費(fèi)金額占比尤爲突出,而快速增長的營養食品受到90/95後孕産婦的歡迎,同時兒童營養品的市場占比與熱度日益提升。

三、存量市場減少,乳企争奪增量市場

人口紅利及消費(fèi)升級所帶來的旺盛的消費(fèi)需求客觀上也帶動了奶粉行業的蓬勃發展。但是随着新生(shēng)人口數量的驟降,人口增速開(kāi)始趨緩,大(dà)部分(fēn)奶粉企業面臨着業績下(xià)滑的危機。在市場大(dà)背景下(xià),消費(fèi)趨勢的捕捉,服務意識的覺醒,以及對于新的增長品類或者細分(fēn)市場的嗅覺将成爲引領企業持續增長的新引擎。除嬰幼兒奶粉外(wài),增加兒童、孕婦、成人奶粉、保健品、輔食等産品,形成産品閉環,深化消費(fèi)者年齡層次,才能把握一(yī)個消費(fèi)者背後的家庭消費(fèi)群。

其中(zhōng)母嬰營養品成藍(lán)海,衆多乳企都在加碼,入局大(dà)健康市場,尋找市場增量。如澳優乳業(01717.HK)宣布以約1.6億元人民币收購澳大(dà)利亞保健品Nutrition Care;合生(shēng)元收購澳大(dà)利亞Swisse保健品;新希望收購Australian Natural Care;上海醫藥9.38億元收購Vitaco;貝因美也收購了美國生(shēng)命科技公司SCL的100%股權,近期又(yòu)與新加坡營養品品牌好健康戰略合作,繼續加碼營養品市場;食品飲料公司雀巢收購美國知(zhī)名天然膳食補充劑公司;飛鶴乳業跨界收購營養健康補充劑零售商(shāng)、……它們無一(yī)不是向目前還是藍(lán)海的營養品市場轉型并透過跨界、并購等不同的手段來尋找新的市場增量和利潤突破點。

三、渠道盈利點發生(shēng)改變

過去(qù),母嬰渠道的利潤品類以奶粉爲主,可以說奶粉就是整個母嬰門店(diàn)的流量擔當,而營養品一(yī)直處在較爲尴尬的位置,如今奶粉市場已經變成了一(yī)個相對飽和的市場,産能與品牌出現過剩,行業的集中(zhōng)化、寡頭化的趨勢越來越高,而品類毛利越來越低。尤其是随着新生(shēng)兒人數的持續下(xià)滑,奶粉品類的市場規模總體(tǐ)将會下(xià)降。取而代之的是營養品在門店(diàn)貨架上的爆發增長。數據顯示,營養品在嬰童門店(diàn)的平均占比,由此前的不到2-3% 提升到6%;在整個品類體(tǐ)系中(zhōng)的重要程度,也由此前的第六位上升到第四位。

相比之下(xià)營養品的利潤則更高,以國内營養品行業龍頭湯臣倍健爲例,2017年中(zhōng)報顯示,其多類保健品産品的毛利率在60%-70%之間,遠高于奶粉和傳統食品行業的毛利率水平。

母嬰營養品風起

做好市場并不像表面上那樣簡單

縱觀母嬰行業的發展變化,跨界的植入、電(diàn)商(shāng)的沖擊、産品的更新、國家政策的調整、消費(fèi)者的更替等,使得行業正從以往的普惠式的增長,逐步演變至現在以差異化、創新化增長的時代,而母嬰行業的紅利也越來越透明。母嬰市場也逐步随着整體(tǐ)經濟環境與市場走勢不斷升級、變化,但目前快速發展的母嬰營養品市場,并未形成統一(yī)的規範。我(wǒ)國母嬰營養品行業仍在起步發展階段,還存在很大(dà)的缺口,主要體(tǐ)現在:1、行業準入門檻較低,從業人員(yuán)專業素質匮乏;行業标準至今都未完善不說,企業對員(yuán)工(gōng)的培訓也非常的欠缺,甚至導購自己都不明白(bái)自己賣的産品有什麽優勢,解決什麽問題;2、國民對營養品沒有系統的認知(zhī),很多媽媽們對營養品的認識就是錯誤的,比如她們認爲,營養品富含激素會造成發育異常;營養品是藥,會對寶寶的腎髒造成傷害;隻要寶寶注意均衡飲食,就不會缺乏營養,也沒有必要吃營養品;本質上來說這些看法都是錯誤的。3、行業惡性競争,由于大(dà)部分(fēn)單體(tǐ)母嬰店(diàn)仍處于以奶粉店(diàn)的經營爲主,同時銷售一(yī)些非母嬰品類的産品。“亂”則是從整個競争環境來看的,以價格營銷爲主導的競争方式使得整個市場出現非良性的競争狀态,忽略消費(fèi)者的真正需求。

當然通過這兩年奶粉市場的大(dà)洗牌,營養品市場也進入了一(yī)個逐漸規範化的階段,在之前散、亂、雜(zá)市場局面上已有很多較爲有規模的頭部企業及領軍品牌開(kāi)始進行打造前後端服務團隊,特别是着重于打造後端的支持能力,如打基礎、細管理、強團隊,同時通過以後端推動前端的原則作驅動管理,進行經營模式、經營品類服務升級等調整。市場洗牌倒逼着行業轉型升級,這對任何一(yī)家企業來說都可以說是挑戰也可以說的是機遇,因爲它考驗的不僅是經營團隊的經營心态、經營布局與經營創新能力,更考驗經營者對整個市場動态的預知(zhī)與把控能力。

總之,要想做好母嬰營養品市場,就要洞察消費(fèi)者需求,産品力突出有賣點,品牌支撐力強,同時還要維護好渠道利益,才能走得長遠。