來源于:食品夥伴網

核心提示:由經濟日報社中(zhōng)國經濟趨勢研究院與伊利集團合作發布的“經濟日報—伊利集團消費(fèi)趨勢報告(乳制品)”,按季度對我(wǒ)國乳制品發展趨勢開(kāi)展分(fēn)析,全面反映我(wǒ)國乳制品消費(fèi)發展趨勢,旨在爲消費(fèi)者以及乳品企業提供參考。本期報告基于凱度消費(fèi)者指數2019年調查數據,包含行業背景分(fēn)析、乳制品增長貢獻分(fēn)析、消費(fèi)渠道分(fēn)析、區域分(fēn)析、進口與國産乳品分(fēn)析、常溫乳品基礎高端産品分(fēn)析六個部分(fēn)。

2019年“經濟日報—伊利集團消費(fèi)趨勢報告(乳制品)”發布——

乳品消費(fèi)信心提振 液态乳品消費(fèi)增長

經濟日報—伊利集團消費(fèi)趨勢報告(乳制品)課題組

由經濟日報社中(zhōng)國經濟趨勢研究院與伊利集團合作發布的“經濟日報—伊利集團消費(fèi)趨勢報告(乳制品)”,按季度對我(wǒ)國乳制品發展趨勢開(kāi)展分(fēn)析,全面反映我(wǒ)國乳制品消費(fèi)發展趨勢,旨在爲消費(fèi)者以及乳品企業提供參考。本期報告基于凱度消費(fèi)者指數2019年調查數據,包含行業背景分(fēn)析、乳制品增長貢獻分(fēn)析、消費(fèi)渠道分(fēn)析、區域分(fēn)析、進口與國産乳品分(fēn)析、常溫乳品基礎高端産品分(fēn)析六個部分(fēn)。

基于2019年度凱度消費(fèi)者指數中(zhōng)國城市家庭樣組調查數據分(fēn)析,我(wǒ)國乳制品消費(fèi)呈現出新特點。2019年,液态乳品消費(fèi)在消費(fèi)升級趨勢下(xià)實現穩步增長,乳品消費(fèi)高端化趨勢逐步加強。報告中(zhōng)所分(fēn)析的液态乳制品包括:常溫液奶、常溫乳飲料、常溫酸奶、低溫牛奶、低溫酸奶、活性乳酸菌飲料。報告包含行業背景分(fēn)析、乳制品增長貢獻分(fēn)析、消費(fèi)渠道分(fēn)析、區域分(fēn)析、進口與國産乳品分(fēn)析、常溫乳品基礎高端産品分(fēn)析六個部分(fēn)。

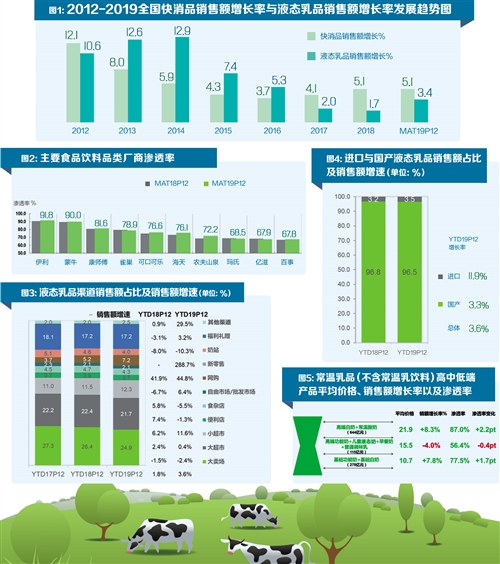

液态乳品增速小(xiǎo)幅提升

如圖1所示,2019年我(wǒ)國快消品銷售額穩步增長,液态乳品銷售額增速持續提升。截至2019年P12滾動年快消品銷售額同比增長率爲5.1%,與2018年增速持平,快消品銷售額增長率自2016年起逐年上升。截至2019年P12滾動年液态乳品銷售額增長率爲3.4%,與2018年相比小(xiǎo)幅提升。液态乳品的銷售額增速自2017年以來呈上升趨勢,顯示了液态乳品品類的潛力。

如圖2所示,伊利作爲中(zhōng)國乳業龍頭企業,2019年在食品飲料行業主要廠商(shāng)中(zhōng)滲透率處于領先地位,且銷售規模保持較好增長。伊利在2019年消費(fèi)滲透率爲91.8%,在中(zhōng)國城市家庭中(zhōng)擁有着廣泛的消費(fèi)人群。

受消費(fèi)升級影響,2019年截至P12液态乳品消費(fèi)增長穩健,由于城鎮化的推進,家戶總數提升,同時消費(fèi)者單次購買量也有所增加。

液态乳品銷售額增長穩健。液态乳品銷售額增長率爲3.6%,其中(zhōng)平均單價增長貢獻爲2.5%,而銷售量增長貢獻爲1.1%,這說明液态乳制品銷售額增長很大(dà)程度上由平均單價增長所拉動。銷售量增長貢獻分(fēn)析表明,購買者數量貢獻2.3%的增長,而戶均購買量爲負增長。因此綜合以上分(fēn)析得出結論,液态乳制品銷售額增長主要由消費(fèi)升級帶來的平均單價上升和家戶總數的增長共同拉動。而進一(yī)步拆解戶均購買量可以看到購買頻(pín)次下(xià)降,但單次購買量有所提升。

常溫乳品銷售額增長較快。常溫乳品銷售額增長率爲6.3%,其中(zhōng)平均單價增長貢獻爲2.5%,而銷售量增長貢獻爲3.7%。與液态乳品增長不同,銷售量增長對常溫乳品銷售額增長貢獻更大(dà)。銷售量增長貢獻分(fēn)析表明,購買者數量貢獻2.5%的增長,而戶均購買量貢獻1.1%的增長。因此綜合以上分(fēn)析可以得出,常溫乳品增長由家戶總數的增長、滲透率提升以及消費(fèi)升級等因素共同推動。

但低溫乳品持續消費(fèi)升級的步伐受購買頻(pín)次減少的影響較大(dà)。低溫乳品銷售額增長率爲-3.7%,其中(zhōng)平均單價增長貢獻爲2.9%,銷售量增長貢獻爲-6.4%。銷售量增長貢獻分(fēn)析表明,購買者數量貢獻1.7%的增長,而戶均購買量增長爲負,主要是受購買頻(pín)次減少的影響。

網絡渠道銷售增長

2019年截至P12,在液态奶銷售渠道中(zhōng),大(dà)賣場仍是主力,但網購銷售增速加快。

如圖3所示,液态乳品在大(dà)賣場渠道增長不佳,但大(dà)賣場仍是份額最大(dà)的渠道;液态乳品在小(xiǎo)超市和網購等渠道拉動下(xià)實現了提速增長。2019年截至P12大(dà)賣場銷售額占比爲24.9%,較2018年同期相比銷售額增速下(xià)滑2.4%,但仍是銷售份額最大(dà)的渠道。與此同時,小(xiǎo)超市和網購渠道的銷售額占比逐年提升,其同比銷售額增速分(fēn)别爲11.6%和44.8%。

常溫乳品在大(dà)賣場、超市、網購和禮贈等渠道增速均有提升,在大(dà)賣場和大(dà)超市銷售額占比有所下(xià)滑,小(xiǎo)超市和網購銷售額占比持續提升。

低溫乳品銷售額在大(dà)賣場加速下(xià)滑,但大(dà)賣場和大(dà)超市仍然具有較高的份額。小(xiǎo)超市和網購渠道增長較好,其中(zhōng)2019年網購銷售額增速達59.2%。

常溫乳品在各區域分(fēn)布較爲均衡;低溫乳品更集中(zhōng)在浙滬區域,且表現較爲穩定。

2019年截至P12,液态乳品銷售額排名前三位的區域分(fēn)别爲:浙滬、湘鄂以及廣東;排名後三位的區域分(fēn)别爲陝西、安徽和閩贛。銷售額增速排名前三位的區域分(fēn)别爲:湘鄂、安徽以及川渝;排名後三位的區域爲河南(nán)、雲貴桂以及山東。

常溫乳品在各區域分(fēn)布相對均衡。2019年常溫乳品銷售額占比排名前三位的區域爲浙滬、湘鄂以及川渝。銷售額增速排名前三位的區域分(fēn)别爲:川渝、安徽、東北(běi)以及湘鄂。東北(běi)和湘鄂排名并列第三位。

低溫乳品銷售額在各區域分(fēn)布不平衡。浙滬地區分(fēn)布較多,銷售額占比爲17.7%,而在陝西銷售額占比僅有2.7%。低溫乳品銷售額增長率增速排名前三位的區域分(fēn)别爲雲貴、“湘鄂+江西”、晉冀和浙滬,晉冀和浙滬并列第三位。

進口乳品銷售額增速加快

2019年截至P12,液态乳品國産比重大(dà),但液态乳品進口銷售額增速高。

如圖4所示,進口液态産品在液态乳品中(zhōng)占比較低,但增長較快。2019年截至P12,國産液态乳品在液态乳品銷售額中(zhōng)占比96.5%,而進口液态乳品僅爲3.5%。但進口液态乳品銷售額增速顯著大(dà)于國産液态乳品,分(fēn)别爲11.9%和3.3%。

常溫乳品進口與國産銷售額占比與增長趨勢同液态乳品基本一(yī)緻。2019年截至P12,國産常溫乳品在常溫乳品銷售額中(zhōng)占比95.5%,而進口常溫乳品僅爲4.5%。但進口常溫乳品銷售額增速大(dà)于國産常溫乳品,分(fēn)别爲11.1%和6.1%。

低溫乳品銷售額中(zhōng),國産低溫乳品占比較大(dà)。2019年截至P12,國産低溫乳品在低溫乳品銷售額中(zhōng)占比99.5%,進口低溫乳品僅爲0.5%。但進口低溫乳品銷售額增速大(dà)于國産低溫乳品,進口銷售額增長率爲38.1%,國産銷售額增長率爲-3.8%。

如圖5所示,截至2019年P12,常溫乳品高端産品快速擴張,基礎産品平穩增長,乳品發展呈現沙漏狀結構。本部分(fēn)分(fēn)析中(zhōng)常溫乳品包括常溫酸奶和常溫液奶,不包含常溫乳飲料;主要依據各細分(fēn)類的價格和産品屬性劃分(fēn)爲高、中(zhōng)、低端三類。平均價格爲21.9元/升的高端産品包含高端白(bái)奶和常溫酸奶,銷售額增長率爲8.3%,滲透率爲87%,較上年同期同比增加2.2%;平均價格在10.7元/升的低端産品包含基礎功能奶和基礎白(bái)奶,銷售額增長率爲7.8%,滲透率爲77.5%,較上年同期同比增加1.7%;而平均價格爲15.5元/升的中(zhōng)端産品包含高端功能奶、兒童液态奶、早餐奶和普通調味乳,銷售額下(xià)滑,滲透率爲56.4%,較上年同期同比減少0.4%。可見,高端産品不論是在銷售額增長率、滲透率以及滲透率變化上均高于中(zhōng)低端産品,常溫乳品高端化趨勢不斷加強。此外(wài),基礎常溫乳品消費(fèi)也具有一(yī)定銷售規模和較好的增長表現。

綜合以上分(fēn)析,通過截至2019年P12乳品消費(fèi)表現可以得出在液态乳品消費(fèi)領域的幾個結論:

一(yī)是對于乳品消費(fèi)市場而言,乳品消費(fèi)信心提振明顯,消費(fèi)升級促進液态奶消費(fèi)穩步增長。乳制品在快消品消費(fèi)中(zhōng)越來越普及,日益成爲人們生(shēng)活中(zhōng)不可或缺的産品,彰顯了我(wǒ)國乳品消費(fèi)市場的巨大(dà)潛力。未來,需在乳品消費(fèi)升級趨勢下(xià)堅持走乳業高質量發展之路,大(dà)力發展适銷對路的低溫乳制品,積極促進低溫乳品在我(wǒ)國的推廣,以促使我(wǒ)國乳品消費(fèi)結構更加平衡和多元。

二是對于乳品企業而言,應順應消費(fèi)升級趨勢,推動産品創新以滿足消費(fèi)者多元需求。未來,在消費(fèi)理念不斷更新的背景下(xià),國産乳品還需進一(yī)步講好中(zhōng)國奶業故事,将品質信條和創新理念融入企業文化當中(zhōng),努力深耕乳品市場,擴大(dà)消費(fèi)群體(tǐ),不斷提升國産品牌影響力。

三是從區域發展角度看,乳品市場存在區域發展不平衡不充分(fēn)的現象,部分(fēn)地區仍有足夠的增長潛力。未來要注意實施乳品市場區域協調發展戰略,積極向中(zhōng)西部發展中(zhōng)地區進行拓展,如陝西、河南(nán)、雲南(nán)等地,因地制宜創新開(kāi)發出适合當地需求的乳制品。 (執筆:裴 文)

附 注:

1、凱度消費(fèi)者指數研究方法:确定一(yī)組相對固定的研究群體(tǐ)/家庭戶,通過科學的方法抽取有代表性的固定的樣本,連續記錄他們的實際購買行爲。通過規模與概率成比例(PPS)的方法抽取樣本家庭,樣本家庭戶數包括40000戶樣本(373個縣級以上城市)。

2、時間說明:

P:覆蓋4周時間長度;每年13個P;記錄方式:P1,P2,P3……P13。由于可獲取數據截至2019年第12個P,在本次2019年度報告中(zhōng)僅包含2019年前12個P情況。

MAT:覆蓋13個P的時間長度;如MAT19P6,即覆蓋周期爲:18P7-19P6。

YTD:覆蓋從需要分(fēn)析的P至當年的P1;如YTD19P6,即覆蓋爲19P1-P6。

3、品類定義:

快消品是指用于日常消費(fèi)的使用壽命較短、消費(fèi)速度較快的食品飲料、日化品類;

液态乳制品包括:常溫液奶、常溫乳飲料、常溫酸奶、低溫牛奶、低溫酸奶、活性乳酸菌飲料。

4、指标說明。

銷售額:某産品的金額銷售規模

銷售量:某産品的數量的銷售規模

平均價格:某産品單位重量的金額,影響消費(fèi)者購買的市場營銷因素

戶均購買量:購買某産品的消費(fèi)者平均每個家庭的購買數量,表現消費(fèi)者購物(wù)籃的大(dà)小(xiǎo)

購買頻(pín)次:某産品購買者的平均購買次數,反映消費(fèi)者的消費(fèi)次數

單次購買量:某産品購買者的平均每次購買數量,反映消費(fèi)者單次購物(wù)籃大(dà)小(xiǎo)

購物(wù)籃金額:等于單次購買金額。某産品購買者的平均每次購買金額,影響戶均購買的因素之一(yī),反映消費(fèi)者單次購物(wù)籃大(dà)小(xiǎo)

購買者數量:某産品購買者的數量,反映消費(fèi)者的規模大(dà)小(xiǎo)

5、高中(zhōng)低端産品劃分(fēn)說明:主要依據各細分(fēn)品類的價格、産品屬性劃分(fēn)爲高、中(zhōng)、低端三類。