|

商(shāng)品歸類小(xiǎo)課堂 《中(zhōng)華人民共和國海關進出口貨物(wù)商(shāng)品歸類管理規定》(海關總署第252号令)第二條規定,商(shāng)品歸類是指在《商(shāng)品名稱及編碼協調制度公約》商(shāng)品分(fēn)類目錄體(tǐ)系下(xià),以《中(zhōng)華人民共和國進出口稅則》爲基礎,按照《進出口稅則商(shāng)品及品目注釋》、《中(zhōng)華人民共和國進出口稅則本國子目注釋》以及海關總署發布的關于商(shāng)品歸類的行政裁定、商(shāng)品歸類決定的規定,确定進出口貨物(wù)商(shāng)品編碼的行爲。 商(shāng)品編碼是指《中(zhōng)華人民共和國進出口稅則》商(shāng)品分(fēn)類目錄中(zhōng)的編碼。同一(yī)商(shāng)品編碼項下(xià)其他商(shāng)品編号(第9、10位)的确定按照相關規定辦理。

目錄體(tǐ)系及商(shāng)品歸類依據:  目錄體(tǐ)系 《商(shāng)品名稱及編碼協調制度公約》(以下(xià)簡稱《協調制度》)是世界海關組織(WCO)主持編制的一(yī)部多用途國際貿易商(shāng)品分(fēn)類目錄,自1988年1月1日起實施後,每4—6年修訂一(yī)次。最新版本已在2022年發布。

商(shāng)品歸類依據 《中(zhōng)華人民共和國進出口稅則》、《進出口稅則商(shāng)品及品目注釋》《中(zhōng)華人民共和國進出口稅則本國子目注釋》、關于商(shāng)品歸類的行政裁定、商(shāng)品歸類決定。

如:《中(zhōng)華人民共和國進出口稅則》就是以《商(shāng)品名稱及編碼協調制度公約》爲基礎,結合我(wǒ)國貿易政策,以及其他政策情況編制而成。其中(zhōng)包括我(wǒ)國本國稅目和關稅稅率等内容。

企業應如何申報歸類? 進出口貨物(wù)的商(shāng)品歸類應當按照收發貨人或者其代理人向海關申報時貨物(wù)的實際狀态确定。以提前申報方式進出口的貨物(wù),商(shāng)品歸類應當按照貨物(wù)運抵海關監管區時的實際狀态确定。法律、行政法規和海關總署規章另有規定的,依照有關規定辦理。 收發貨人或者其代理人應當依照法律、行政法規以及其他相關規定,如實、準确申報其進出口貨物(wù)的商(shāng)品名稱、規格型号等事項,并且對其申報的進出口貨物(wù)進行商(shāng)品歸類,确定相應的商(shāng)品編碼。

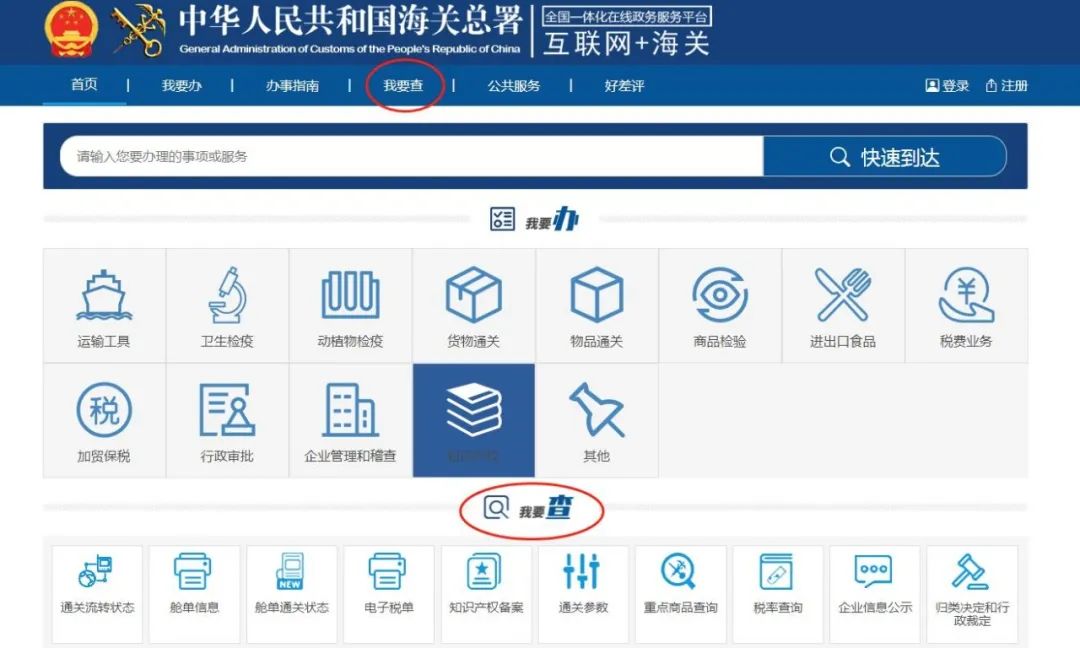

有線上查看歸類信息的方式嗎(ma)? “互聯網+海關”全國一(yī)體(tǐ)化在線政務服務平台“我(wǒ)要查”頁面(複制以下(xià)鏈接通過浏覽器打開(kāi):http://online.customs.gov.cn/static/pages/mySearch.html),查看稅目稅号、稅則注釋、本國子目注釋、歸類決定、歸類預裁定、重點商(shāng)品表等。 左右滑動查看更多

歸類預裁定是什麽? 爲了促進貿易安全與便利,優化營商(shāng)環境,增強企業對進出口貿易活動的可預期性,海關制定《中(zhōng)華人民共和國海關預裁定管理暫行辦法》(海關總署第236号令)。  進口貨物(wù)收貨人或出口貨物(wù)發貨人(稱爲申請人)在貨物(wù)實際進出口前,可以就進出口貨物(wù)的商(shāng)品歸類向海關申請預裁定。 申請人申請預裁定的,應當提交《中(zhōng)華人民共和國海關預裁定申請書(shū)》以及海關要求的有關材料。材料爲外(wài)文的,申請人應當同時提交符合海關要求的中(zhōng)文譯本。申請人應當對提交材料的真實性、準确性、完整性、規範性承擔法律責任。作出預裁定決定過程中(zhōng),海關可以要求申請人在規定期限内提交與申請海關事務有關的材料或者樣品。 海關依據有關法律、行政法規、海關規章以及海關總署公告作出預裁定決定,制發《中(zhōng)華人民共和國海關預裁定決定書(shū)》。 申請人應當在貨物(wù)拟進出口3個月之前向其注冊地直屬海關提出預裁定申請。

來源:12360海關熱線

|